Los documentos más importantes de la contabilidad de una empresa son el balance y la cuenta de resultados. La cuenta de resultados viene a ser un resumen de la actividad empresarial a lo largo del año y nos explica de qué manera y en qué cantidad la empresa ha ganado dinero a lo largo del mismo. El balance nos muestra un listado de los bienes y las deudas de la empresa en un día concreto, en este caso el último día del año fiscal.

Activo y Pasivo

En este artículo nos centraremos en el balance de una empresa. En dicho balance siempre encontraremos dos partes diferenciadas: el activo y el pasivo. El valor total del activo y del pasivo es exactamente el mismo y nos muestra dos sendas caras de la empresa:

- El pasivo es una lista de los medios de financiación de la empresa, es decir, de dónde viene el dinero que tiene la empresa. Básicamente tenemos tres partes dentro del pasivo: la deuda a corto plazo, la deuda a largo plazo y el pasivo no exigible (formado a su vez por capital social y reservas).

- El activo es una lista de en qué está invertido el dinero de la empresa y se puede dividir en activo fijo y activo circulante. El activo fijo es una lista de los bienes que no pueden ser convertidos en dinero rápidamente, tales como edificios o maquinaria. El activo circulante es más fácilmente convertible a liquidez y está formado básicamente por dinero en cuenta, productos fabricados y existencias en general.

Ejemplo y explicación de un Balance de Situación

Tanto el balance como la cuenta de resultados son parte de la memoria anual y deben ser actualizados al menos al final del ejercicio fiscal (normalmente 31 de diciembre). También deberán ser publicados en el registro mercantil. Desgraciadamente es necesario registrarse y pagar entre 6 y 30 euros para acceder a la información de una empresa en el registro mercantil. Sin embargo, las sociedades anónimas que cotizan en bolsa publican su cuenta de resultados en su página web por lo que es muy sencillo obtener dicha información.

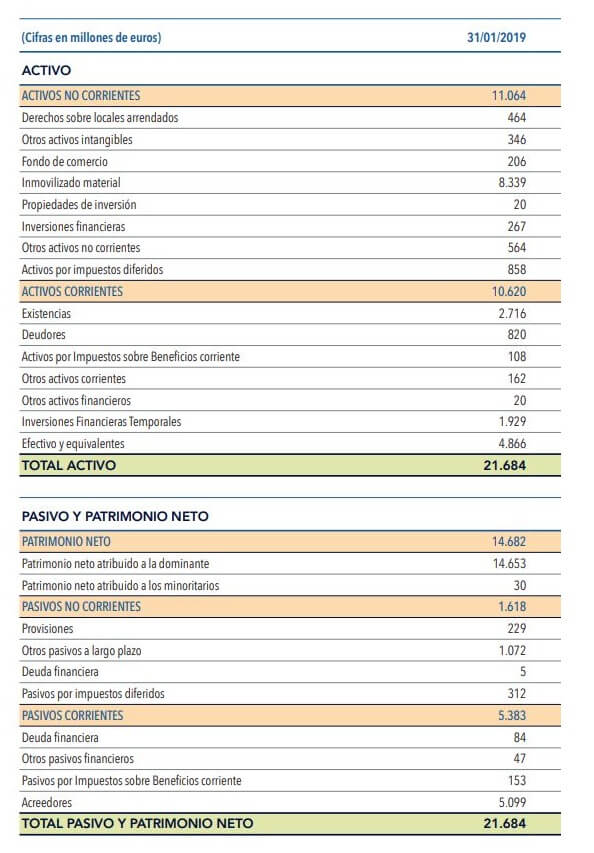

En la imagen inferior te presentamos el balance de la empresa Inditex a fecha 31 de enero de 2019. Inditex es la empresa de Amancio Ortega, una de las personas más ricas del mundo y que aparece desde hace unos años en los primeros puestos de la lista Forbes. Inditex es la empresa dueña de algunas de las marcas de ropa más importantes del mundo, entre ellas Zara, Pull&Bear, Massimo Dutti, Bershka y Stradivarius.

El balance aparece en la página 312 de la memoria anual, la cual está publicada en la página web de la empresa, en el apartado de relación con inversores. Hemos modificado ligeramente la imagen quitando las notas y las cifras del año anterior para que el balance sea más fácil de entender.

En la parte superior puedes ver el listado de activos y algo más abajo el de pasivos.

Lo primero en lo que nos podemos fijar es en que, efectivamente, la suma total de los activos y pasivos es igual: 21.684 millones de Euros. Como decíamos anteriormente de manera simplificada, recordemos que el pasivo nos explica de dónde viene el dinero mientras que el activo nos explica para qué se utiliza ese dinero.

Activos fijos

Empezamos entonces por la parte superior con los activos no corrientes o activos fijos, que son aquellos que no se pueden convertir en dinero líquido fácilmente. Explicaremos brevemente cada una de las partidas dentro de los activos fijos para entenderlas algo mejor.

Los derechos sobre locales arrendados son pagos realizados que, o bien se pueden recuperar al final del periodo de alquiler, o bien representan un pago por adelantado de los alquileres.

Los activos intangibles son bienes inmateriales pero que tienen un valor para la empresa. Dentro de este apartado tendríamos cosas como la propiedad intelectual (patentes) y aplicaciones informáticas desarrolladas por la empresa, por ejemplo para el manejo de inventarios y logística.

El fondo de comercio es el valor de factores inmateriales que aportan valor a la empresa, tales como la cartera de clientes, la organización, la reputación, la experiencia o la eficiencia de los procesos. El fondo de comercio es también un activo intangible pero suele aparecer por separado en el balance.

El inmovilizado material está formado básicamente por terrenos, construcciones e instalaciones técnicas. Aquí tendremos por lo tanto el valor de los terrenos, naves y locales que Inditex tiene en propiedad así como la maquinaria, mobiliario, computadoras, etc. que ha comprado y todavía no ha amortizado completamente. Podemos ver que el inmovilizado material es la mayor partida con diferencia en el caso de Inditex, puesto que supone alrededor de un 80% de los activos fijos. Esto es así porque Inditex compra una gran parte de los locales en los que opera en lugar de alquilarlos.

En el capítulo de propiedades de inversión tenemos los edificios que se mantienen para ser alquilados a terceros y generar rentas. Podemos ver por su pequeño valor que se trata de algo anecdótico en esta empresa.

Las inversiones financieras son fondos a largo plazo, bonos o participaciones en otras empresas, siempre en el caso de que la empresa no planee vender dichas participaciones en un periodo menor a un año.

Otros activos no corrientes son fundamentalmente pagos de alquiler realizados por adelantado.

Activos por impuestos diferidos se corresponden con los impuestos pagados por adelantado o que se pueden utilizar para compensar impuestos en el futuro (por ejemplo impuestos sobre renta pagados en exceso en un periodo).

Activos corrientes

Los activos corrientes son el dinero en efectivo y todas aquellas posiciones contables que se pueden transformar en efectivo en un corto plazo (dentro de un año). Dentro de los activos corrientes podemos ver las siete partidas siguientes que pasamos a explicar.

Existencias son tanto materias primas como productos acabados puesto que pueden ser vendidos en un ejercicio fiscal. Aquí tendríamos entonces tanto los tejidos como la ropa acabada que no ha sido vendida todavía.

La posición de deudores acumula todos los pagarés provenientes de clientes. En el caso de Inditex, al ser la misma empresa productora y comercializadora final, la mayoría de esta posición es en forma de pagarés del cliente final cuando el pago ha sido realizado mediante tarjeta de crédito.

Los activos por impuestos sobre beneficios corrientes son la cantidad de impuestos a recuperar (es decir, que hacienda planea devolver) a lo largo del ejercicio actual.

Otros activos corrientes y otros activos financieros son aquellos que no aparecen listados en el resto de partidas de los activos corrientes.

Las inversiones financieras temporales serán bonos a corto plazo y participaciones en empresas a corto plazo (que se planee vender dentro del ejercicio).

El efectivo y equivalente es el dinero reservado en cuentas corrientes para pagos directos a proveedores y pago de salarios al personal.

Patrimonio neto

El patrimonio neto es el valor nominal de las participaciones de la empresa más el resultado acumulado de ejercicios anteriores.

En el caso de Inditex, la empresa es una Sociedad Anónima que cotiza en bolsa. Sus acciones tienen un valor nominal que fue definido en el momento en que se crearon las participaciones dependiendo de los activos totales y de la deuda que tenía la empresa en aquel momento. Inditex tiene un total de 3.116 millones de acciones con un valor nominal de 0,03 euros cada una, por lo que el valor nominal de la empresa es de solamente unos 94 millones de euros.

Los 14.589 millones restantes son por tanto el beneficio acumulado de ejercicios anteriores que ha sido reinvertido en la empresa o acumulado en efectivo.

Pasivos no corrientes o fijos

Los pasivos a largo plazo son una lista de todas las deudas contraídas por la empresa que tienen un vencimiento superior a un año.

Las provisiones son gastos probables pero con fecha de cancelación incierta, es decir, no sabemos cuándo van a ocurrir. Algunos ejemplos de provisiones son retribuciones al personal (por despido o comisiones), provisión para actuaciones medioambientales o provisión para reestructuraciones.

Otros pasivos a largo plazo son básicamente las hipotecas contraídas por Inditex, en su mayoría para financiar la compra de locales comerciales o naves industriales

La deuda financiera es aquella contraída con entidades bancarias y que tiene vencimiento a largo plazo. En este caso no estaría relacionada con la compra de bienes inmuebles, sino que serían créditos con un plazo de devolución superior a un año.

Los pasivos por impuestos diferidos se corresponden con el dinero que la empresa deberá pagar al fisco en un plazo superior a un año.

Pasivos corrientes

En los pasivos corrientes tenemos cuatro partidas. Las tres primeras (deuda financiera, otros pasivos financieros y pasivos por impuestos sobre beneficios corrientes) son análogos a los pasivos fijos de nombre similar. La diferencia es que los pasivos corrientes tienen un plazo de vencimiento menor a un año y por tanto deberán pagarse a lo largo de un ejercicio contable.

La posición de acreedores contiene todos los pagos que Inditex tiene que realizar a sus proveedores. Normalmente el pago por materias primas se realiza algunos meses después de su entrega, con lo cual Inditex ha recibido ya los bienes (los cuales están en el activo) pero todavía debe pagar por ellos.

quien comprenda esto esta echo— pero a la manera de los libros